Juliana Jenny Kolb

Home > Concursos > Questões de Concursos > Conhecimentos Gerais > Técnicas Bancárias

Produtos Bancários

OPERAÇÕES ATIVAS BANCÁRIAS

As operações ativas bancárias são os meios que a instituição financeira utiliza para fornecer

crédito e financiamento ao mercado.

As principais operações ativas são:

• Crédito Direto ao Consumidor – CDC

• Empréstimos Rotativos: Cartões de Crédito, Cheque Especial e Conta Garantida

• Crédito Rural e Habitacional

• Empréstimos Consignados

• Compror e Vendor Finance

• Hotmoney

• Antecipação de créditos e recebíveis

• Leasing

CRÉDITO ROTATIVO

Apesar de não constar no edital, citamos esse assunto para ajudar o candidato a entender

melhor o produto Cartão de Crédito, que é um exemplo de crédito rotativo.

→ Os contratos de abertura de crédito rotativo são linhas de crédito abertas com um

determinado limite e que a empresa utiliza à medida de suas necessidades, ou mediante

apresentação de garantias em duplicatas. Os encargos (juros e IOF) são cobrados de acordo

com a utilização dos recursos, da mesma forma que nas contas garantidas.

→ O principal da dívida pode ser “rolado” e até mesmo os juros poderão ser pagos com o

próprio limite disponibilizado.

Exemplos: Cheque especial, cartão de crédito e conta garantida.

DINHEIRO DE PLÁSTICO

→ Representam uma série de alternativas ao papel-moeda, cujos objetivos são facilitar o dia-

a-dia e incentivar o consumo.

• Cartões Magnéticos:

• Utilizados para saques em terminais de auto-atendimento;

• Possuem a vantagem de eliminar a necessidade de ida do cliente a uma agência

bancária;

• Não representam estímulo ao consumo;

• Podem ser utilizados como moeda em estabelecimentos que possuem POS;

• São utilizados para outros serviços, como obtenção de extratos, saldos, aplicações e

resgates em fundos de investimento ou poupança.

Comentário: Apesar dos cartões estarem substituindo os cheques, ele continua não tendo o

seu curso forçado pelo banco central, ficando assim opcional a sua aceitação pelo mercado.

CARTÕES DE CRÉDITO

As atividades de emissão de cartão de crédito exercidas por instituições financeiras estão

sujeitas à regulamentação baixada pelo Conselho Monetário Nacional (CMN) e pelo Banco

Central do Brasil, nos termos dos artigos 4o e 10 da Lei 4.595, de 1964. Todavia, nos casos em

que a emissão do cartão de crédito não tem a participação de instituição financeira, não se aplica a regulamentação do CMN e do Banco Central.

→ Vendedor:

• forte indutor do consumo;

• Rebate no preço das vendas (tarifas e prazo).

→ Comprador:

• Enquadramento das necessidades de consumo às disponibilidades de caixa;

• Ganhos sobre a inflação;

• Forte indutor do consumo.

→ Tipos:

• Quanto ao usuário: pessoa física ou empresarial

• Quanto à utilização: nacional ou internacional.

IMPORTANTE (CIRCULAR 3.512 NOV/2010): O valor mínimo da fatura de cartão de crédito a

ser pago mensalmente não pode ser inferior ao correspondente à aplicação, sobre o saldo total

da fatura, dos seguintes percentuais:

I. 15%, a partir de 1o de junho de 2011;

Comentário: O maior ganho das instituições financeiras e das administradoras de cartão de

crédito se dá no momento em que o cliente opta em não pagar o total de sua fatura no mês

correspondente, parcelando assim a sua dívida a uma taxa de juros geralmente elevada.

Os bancos só podem cobrar cinco tarifas referentes à prestação de serviços de cartão de

crédito:

1. Anuidade.

2. emissão de segunda via do cartão.

3. tarifa para uso na função saque.

4. tarifa para uso do cartão no pagamento de contas.

5. tarifa no pedido de avaliação emergencial do limite de crédito.

O contrato de cartão de crédito pode ser cancelado a qualquer momento. No entanto, é

importante salientar que o cancelamento do contrato de cartão de crédito não quita ou

extingue dívidas pendentes. Assim, deve ser buscado entendimento com o emissor do cartão

sobre a melhor forma de liquidação da dívida.

CARTÃO DE CRÉDITO BÁSICO (CMN 3.919 DE 25/11/2010)

É o cartão de crédito exclusivo para o pagamento de compras, contas ou serviços. O preço da

anuidade para sua utilização deve ser o menor preço cobrado pela emissora entre todos os

cartões por ela oferecidos.

Modalidades: Nacional e Internacional

Não pode ser associado a programas de benefícios e/ou recompensas.

CARTÃO DE CRÉDITO BNDES

O Cartão BNDES é um produto que, baseado no conceito de cartão de crédito, visa financiar os

investimentos das micro, pequenas e médias empresas.

Podem obter o Cartão BNDES as empresas com faturamento bruto anual de até R$ 90 milhões,

sediadas no País, que exerçam atividade econômica compatíveis com as Políticas Operacionais

e de Crédito do BNDES e que estejam em dia com o INSS, FGTS, RAIS e tributos federais.

O portador do Cartão BNDES efetuará sua compra, exclusivamente no âmbito do Portal de

Operações do BNDES (www.cartaobndes.gov.br), procurando os produtos que lhe interessam

no Catálogo de Produtos expostos e seguindo os passos indicados para a compra.

BANCOS QUE PODEM EMITIR:

1. Banco do Brasil

2. Banrisul

3. Bradesco

4. BRDE

5. Caixa Econômica Federal

6. Itaú

7. Santander

8. Sicoob

9. Sicredi

BANDEIRAS: VISA, MASTERCARD, ELO e CABAL.

Principais características:

• Limite de crédito de até R$ 1 milhão por cartão, por banco emissor.

• Prazo de parcelamento de 3 a 48 meses.

• Taxa de juros pré-fixada (informada na página inicial do Portal).

• Não incide IOF.

Obs.: Uma empresa pode obter um Cartão BNDES por banco emissor, podendo ter até 7 cartões

e somar seus limites numa única transação.

CRÉDITO RURAL

Quem pode se utilizar do crédito rural?

I. produtor rural (pessoa física ou jurídica);

II. cooperativa de produtores rurais; e

III. pessoa física ou jurídica que, mesmo não sendo produtor rural, se dedique a uma das

seguintes atividades:

a. pesquisa ou produção de mudas ou sementes fiscalizadas ou certificadas;

b. pesquisa ou produção de sêmen para inseminação artificial e embriões;

c. prestação de serviços mecanizados de natureza agropecuária, em imóveis rurais, inclusive

para a proteção do solo;

d. prestação de serviços de inseminação artificial, em imóveis rurais;

e. medição de lavouras;

f. atividades florestais.

ATENÇÃO: profissionais que se dedicam a exploração de pesca e aquicultura, com fins

comerciais não são mais beneficiados pelas linhas empréstimos de crédito rural.

Atividades financiadas pelo crédito rural:

I. custeio das despesas normais de cada ciclo produtivo;

II. investimento em bens ou serviços cujo aproveitamento se estenda por vários ciclos

produtivos;

III. comercialização da produção.

Recursos Controlados:

a. os recursos obrigatórios (decorrentes da exigibilidade de depósito à vista);

b. os das Operações Oficiais de Crédito sob supervisão do Ministério da Fazenda;

c. os de qualquer fonte destinados ao crédito rural na forma da regulação aplicável, quando

sujeitos à subvenção da União, sob a forma de equalização de encargos financeiros,

inclusive os recursos administrados pelo Banco Nacional de Desenvolvimento Econômico e

Social (BNDES);

d. os oriundos da poupança rural, quando aplicados segundo as condições definidas para os

recursos obrigatórios;

e. os dos fundos constitucionais de financiamento regional;

f. os do Fundo de Defesa da Economia Cafeeira (Funcafé).

Não controlados: todos os demais.

Para concessão do crédito rural, é necessário que o tomador apresente orçamento, plano ou

projeto, exceto em operações de desconto de Nota Promissória Rural ou de Duplicata Rural

Garantias aceitas:

a) penhor agrícola, pecuário, mercantil, florestal ou cédula;

b) alienação fiduciária;

c) hipoteca comum ou cédula;

d) aval ou fiança;

e) seguro rural ou ao amparo do Programa de Garantia da Atividade Agropecuária (Proagro);

(OBRIGATÓRIO a contratação para empréstimos contratados com recursos controlados e a

partir de Julho de 2014 após publicação da CMN 4.235).

f) proteção de preço futuro da commodity agropecuária, inclusive por meio de penhor de

direitos, contratual ou cedular;

g) outras que o Conselho Monetário Nacional admitir.

IMPORTANTE: Alíquota de IOF para operações de crédito rural é de zero. O IOF cobrado em

algumas operações é o IOF adicional.

No caso de operação de comercialização, na modalidade de desconto de nota promissória

rural ou duplicata rural, a alíquota zero é aplicável somente quando o título for emitido em

decorrência de venda de produção própria.

MINHA CASA MINHA VIDA

O Programa Minha Casa, Minha Vida – PMCMV tem por finalidade criar mecanismos de

incentivo à produção e à aquisição de novas unidades habitacionais, à requalificação de imóveis

urbanos e à produção ou reforma de habitações rurais, para famílias com renda mensal de até

R$ 5.000,00 e compreende os seguintes subprogramas:

Imóvel novo: unidade habitacional com até 180 (cento e oitenta) dias de “habite-se”,

ou

documento equivalente, expedido pelo órgão público municipal competente ou, nos casos de

prazo superior, que não tenha sido habitada ou alienada;

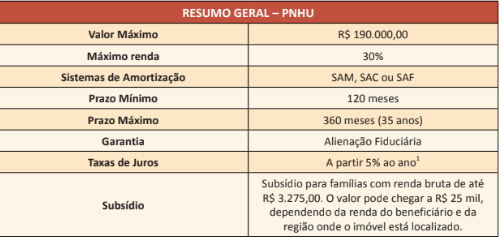

PROGRAMA NACIONAL DE HABITAÇÃO URBANA – PNHU;

Principais requisitos para enquadramento do imóvel:

a) Infraestrutura básica que permita ligações domiciliares de abastecimento de água e

energia elétrica e que inclua vias de acesso, iluminação pública e solução de esgotamento

sanitário e de drenagem de águas pluviais.

b) a existência ou compromisso do poder público local de instalação ou de ampliação dos

equipamentos e serviços relacionados à educação, à saúde, ao lazer e ao transporte

público

Beneficiários:

Pessoa física com subvenção econômica da união no ato da contratação de financiamento

habitacional: mutuários com renda familiar mensal de até R$ 3.275,00, uma única vez por

imóvel e por beneficiário.

O programa, na área urbana, é dividido por 3 faixas de renda mensal:

1. até R$ 1.600

2. até R$ 3.275

3. até R$ 5 mil

Na área rural, as faixas de renda são anuais:

1. até R$ 15 mil

2. até R$ 30 mil

3. até R$ 60 mil

As operações realizadas com recursos provenientes da integralização de cotas no FAR (Fundo

de Arrendamento Residencial) e recursos transferidos ao FDS (Fundo de Desenvolvimento

Social), beneficiarão famílias com renda mensal de até R$ 1.600,00.1

PROGRAMA NACIONAL DE HABITAÇÃO RURAL – PNHR.

O PNHR tem como finalidade subsidiar a produção ou reforma de imóveis aos agricultores

familiares e trabalhadores rurais cuja renda familiar anual bruta não ultrapasse R$ 60.000,00

por intermédio de operações de repasse de recursos do Orçamento Geral da União ou de

financiamento habitacional com recursos do FGTS.

REQUISITOS PARA O BENEFICIÁRIO URBANO E RURAL:

I – comprovação de que o interessado integra família com renda mensal de até R$ 5.000,00.

II – faixas de renda definidas pelo Poder Executivo federal para cada uma das modalidades de

operações.

Prioridade de atendimento:

a) às famílias residentes em áreas de risco ou insalubres ou que tenham sido desabrigadas;

b) às famílias com mulheres responsáveis pela unidade familiar;

c) às famílias de que façam parte pessoas com deficiência.

Os contratos e registros efetivados no âmbito do PMCMV serão formalizados,

preferencialmente, em nome da mulher.

Nas hipóteses de dissolução de união estável, separação ou divórcio, o título de propriedade

do imóvel adquirido no âmbito do PMCMV, na constância do casamento ou da união estável,

com subvenções oriundas de recursos do orçamento geral da União, será registrado em nome

da mulher ou a ela transferido, independentemente do regime de bens aplicável, excetuados

os casos que envolvam recursos do FGTS.

Exceção: Nos casos em que haja filhos do casal e a guarda seja atribuída exclusivamente ao

marido ou companheiro, o título da propriedade do imóvel será registrado em seu nome ou a

ele transferido.

INSTITUIÇÕES PARTICIPANTES:

Fica autorizada a contratação de novas operações de crédito no valor global de até

R$7.000.000.000,00 (sete bilhões de reais), destinadas a financiamentos de contrapartida das

obras do Programa de Aceleração do Crescimento (PAC), do Programa Minha Casa Minha Vida

(PMCMV) e dos projetos de mobilidade urbana diretamente associados à Copa de 2014, por

meio de linha de financiamento da Caixa Econômica Federal (Caixa) e do Banco do Brasil com

recursos transferidos pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

Ficam definidos, como agentes operadores da subvenção econômica do Programa Minha Casa,

Minha Vida (PMCMV) destinada a municípios com população de até 50.000 (cinquenta mil)

habitantes e ao atendimento de beneficiários com renda familiar mensal de até três salários

mínimos, as instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil e os

agentes financeiros integrantes do Sistema Financeiro da Habitação (SFH).

As instituições financeiras interessadas em obter autorização do Banco Central do Brasil para

participar das operações de subvenção econômica no âmbito do Programa Minha Casa, Minha

Vida (PMCMV) em municípios com população de até 50.000 (cinquenta mil) habitantes,

conforme o disposto no art. 6o-B, § 2o, da Lei no 11.977, de 7 de julho de 2009, devem cumprir

os seguintes requisitos:

I – estar em funcionamento há, no mínimo, 3 (três) anos;

II – atender às exigências da regulamentação prudencial no tocante aos limites de capital

realizado e de patrimônio líquido.

III – não possuir restrição que, a critério do Banco Central do Brasil, desaconselhe a concessão

da autorização.

FUNDO GARANTIDOR DA HABITAÇÃO POPULAR – FGHAB

Limite: R$ 2.000.000.000,00 (dois bilhões de reais)

Objetivo:

Garantir o pagamento aos agentes financeiros de prestação mensal de financiamento

habitacional, no âmbito do Sistema Financeiro da Habitação, devida por mutuário final, em

caso de desemprego e redução temporária da capacidade de pagamento, para famílias com

renda mensal de até R$ 5.000,00.

Assumir o saldo devedor do financiamento imobiliário, em caso de morte

e invalidez

permanente, e as despesas de recuperação relativas a danos físicos ao imóvel para mutuários

com renda familiar mensal de até R$ 5.000,00.

AQUISIÇÃO DE BENS DE CONSUMO DURÁVEIS PELOS BENEFICIÁRIOS DO PROGRAMA

MINHA CASA, MINHA VIDA (PMCMV)

O governo federal suspendeu o programa de crédito para compra de móveis e eletrodomésticos

para imóveis do Minha Casa, Minha Vida.

O programa Minha Casa Melhor foi criado em 2013 e atendeu a mais de 700 mil famílias

(recurso superior a 3 bilhões). A Caixa Econômica Federal não explicou o motivo do fim do

programa. Mas anunciou que quem já tem o crédito vai poder usar normalmente.

FUNDO DE FINANCIAMENTO AO ESTUDANTE DO ENSINO SUPERIOR (FIES)

Público Alvo: à concessão de financiamento a estudantes regularmente matriculados em cursos

superiores não gratuitos e com avaliação positiva nos processos conduzidos pelo Ministério da

Educação – MEC.

Poderá beneficiar estudantes matriculados em cursos da educação profissional e tecnológica,

bem como em programas de mestrado e doutorado com avaliação positiva, desde que haja

disponibilidade de recursos.

São considerados cursos de graduação com avaliação positiva, aqueles que obtiverem conceito

maior ou igual a 3 no Sistema Nacional de Avaliação da Educação Superior – SINAES.

É vedada a concessão de novo financiamento a estudante inadimplente com o Fies.

NOVIDADES:

É vedada a inscrição no FIES a estudante:

1. que tenha concluído curso superior;

2. beneficiário de bolsa integral do ProUni;

3. beneficiário de bolsa parcial do ProUni em curso ou IES distintos da inscrição no

FIES;

4. que tenha participado do Exame Nacional do Ensino Médio Enem – a partir da

edição de 2010 e obtido média aritmética das notas nas provas inferior a 450

(quatrocentos e cinquenta) pontos e/ou nota na redação igual a 0 (zero);

5. cuja renda familiar mensal bruta per capita seja superior a 2,5 (dois e meio)

salários mínimos.

Os estudantes que concluíram o ensino médio a partir do ano letivo de 2010 e

queiram solicitar o FIES, deverão ter realizado o Exame Nacional do Ensino Médio

(ENEM) de 2010 ou ano posterior.

FINANCIAMENTO:

a) Financiamento de até 100% (cem por cento) dos encargos educacionais cobrados.

O percentual de financiamento dos encargos educacionais será definido de acordo com o

comprometimento da renda familiar mensal bruta per capita do estudante e observará os

parâmetros estabelecidos na aplicação de fórmula definida pelo MEC.

O Prazo não poderá ser superior à duração regular do curso.

b) Juros, capitalizados mensalmente, a serem estipulados pelo CMN. (Atualmente é de taxa

efetiva de juros será de 6,5% a.a, até 2014 era de 3,4%a.a).

c) Ao longo do período de utilização do financiamento, inclusive no período de carência, o

estudante financiado fica obrigado a pagar os juros incidentes sobre o financiamento.

I.

Durante o período de duração do curso, o estudante pagará, a cada três meses, o valor

máximo de R$ 50,00, referente ao pagamento de juros incidentes sobre o financiamento.

d) oferecimento de garantias adequadas pelo estudante financiado ou pela entidade

mantenedora da instituição de ensino;

e) carência de 18 (dezoito) meses contados a partir do mês imediatamente subsequente ao

da conclusão do curso, mantido o pagamento dos juros;

f) As instituições de ensino participarão do risco do financiamento, na condição de devedores

solidários, nos limites percentuais de no máximo 30%;

g) Ao final da carência, o saldo devedor do estudante será dividido em até 13 anos.

Para contratação do financiamento é exigida a apresentação de fiador.

Ficam dispensados da exigência de fiador os alunos bolsistas parciais do ProUni, os alunos

matriculados em cursos de licenciatura e os alunos que tenham renda familiar per capita de

até um salário mínimo e meio.

GESTÃO DO FIES:

I. MEC, na qualidade de formulador da política de oferta de financiamento e de supervisor

da execução das operações do Fundo.

II. Fundo Nacional de Desenvolvimento da Educação – FNDE (autarquia federal), na qualidade

de agente operador e de administradora dos ativos e passivos, conforme regulamento e

normas baixadas pelo CMN.

OBS: De acordo com os limites de crédito estabelecidos pelo agente operador, as instituições

financeiras poderão, na qualidade de agente financeiro, conceder financiamentos com

recursos do FIE.

IMPORTANTE 1: O Fundo Nacional de Desenvolvimento da Educação – FNDE terá prazo até 30

de junho de 2013 para assumir o papel de agente operador dos contratos de financiamento

formalizados no âmbito do FIES até o dia 14 de janeiro de 2010, cabendo à Caixa Econômica

Federal, durante esse prazo, dar continuidade ao desempenho das atribuições decorrentes do

encargo.

IMPORTANTE 2: Caixa Econômica Federal e o Banco do Brasil os atuais Agentes Financeiros do

Programa.

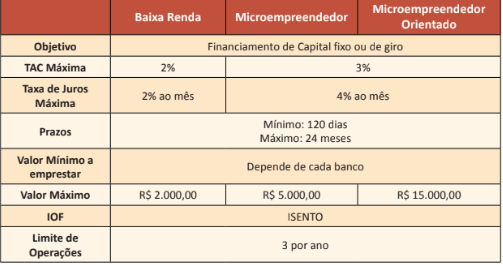

MICROCRÉDITO

O QUE É:

É a operação de crédito realizada com empreendedor urbano ou rural, pessoa natural ou

jurídica, independentemente da fonte dos recursos, observadas as seguintes condições:

I. Renda bruta anual de até R$ 120 mil.

II. O somatório do valor da operação de microcrédito com o saldo devedor de outras

operações de crédito com o mesmo tomador deve ser R$ 40.000,00, excetuando-se desse

limite as operações de crédito habitacional.

ORIGEM DOS RECURSOS:

I. Fundo de Amparo ao Trabalhador – FAT.

II. Os bancos múltiplos com carteira comercial, os bancos comerciais e a Caixa Econômica

Federal devem manter aplicados, em operações de crédito destinadas à população de

baixa renda e a microempreendedores, valor correspondente a, no mínimo, 2% dos saldos

dos depósitos à vista captados pela instituição.

ONDE CONTRATAR:

Com recursos do FAT:

I. Banco do Brasil

II. Caixa Econômica Federal

III. Banco do Nordeste

IV. Banco da Amazônia

V. Banco Nacional de Desenvolvimento Social – BNDES.

VI. Outras Instituições oficiais.

Com recursos de Depósito à vista:

I. bancos múltiplos, com carteira comercial

II. bancos comerciais,

III. Caixa Econômica Federal

Pode atuar como agente de intermediação:

I. bancos de desenvolvimento

II. cooperativas de crédito

III. bancos cooperativos

IV. sociedades de crédito, financiamento e investimento

V. agências de fomento

CONDIÇÕES: